この記事を要約すると

- 相続放棄は3ヶ月以内、相続税申告は10ヶ月以内、登記は3年以内の期限がある

- 期限を過ぎると放棄不可・延滞税・10万円以下の過料などのペナルティが課される

- 死亡後1週間以内に相続人・不動産・負債を確認し、早めに専門家へ相談することが重要

監修者

監修者「誰も住まなくなった実家、いつかどうにかしなきゃ……」と思いながら、手つかずになっていませんか?

思い出の詰まった実家を相続したものの、「空き家のまま放置するわけにもいかない」「かといって、売却するにしても何から手を付ければいいか分からない」と、一人で悩みを抱え込んでいる方は非常に多いです。

実は、不動産の相続には「3ヶ月」「10ヶ月」「3年」という、絶対に守るべき3つのタイムリミットが存在します。「まだ先でいいや」と放置していると、余計な税金がかかったり、いざ売ろうと思った時に売却すらできなくなるという、取り返しのつかない事態に陥ることも。

この記事では、不動産相続で絶対にクリアすべき期限と、手続きを安全・確実に終わらせるためのダンドリを分かりやすく解説します。

今、あなたが何から手をつけるべきかがハッキリと分かるようになりますよ。

この記事はこんな方におすすめ

- 不動産を相続する予定があり、手続きの期限をまとめて確認したい方

- 相続放棄・相続税申告・相続登記のどれを優先すべきか分からない方

- 期限を過ぎてしまった場合のリスクや対処法を知りたい方

目次

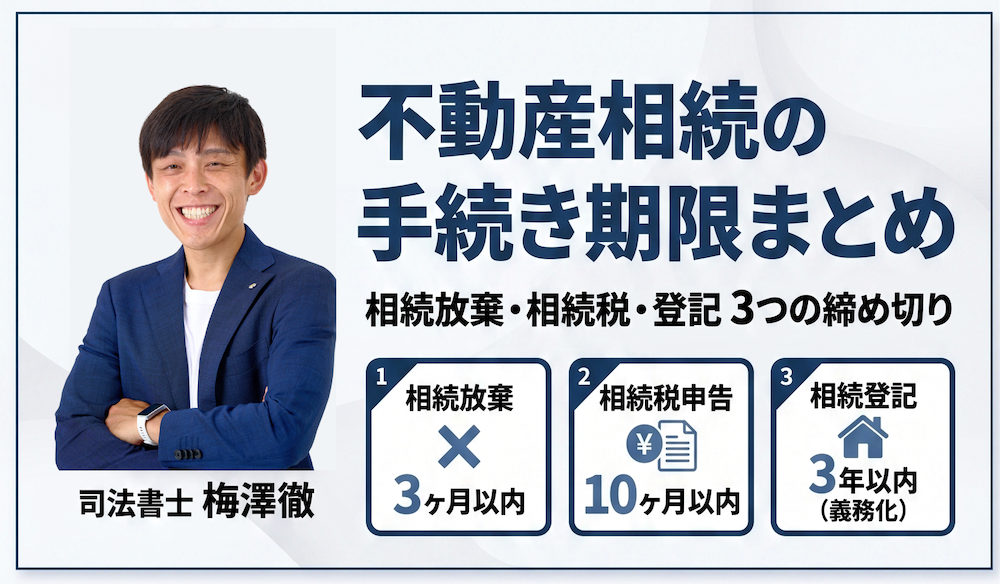

不動産相続で必ず守りたい3つの期限と罰則

不動産を相続したとき、対応が必要な手続きには「相続放棄」「相続税の申告・納付」「相続登記(名義変更)」の3つがあります。

それぞれ期限が異なるため、まず全体像を押さえておくことが大切です。

国税庁「令和3年分相続税の申告事績の概要」によると、相続財産に占める土地・家屋の割合は約39%と最大の構成要素を占めています。

不動産がある相続では、複数の手続きが絡み合うため、期限を正確に把握することが特に重要です。

| 手続き | 期限 | 期限を過ぎたときのリスク |

|---|---|---|

| 相続放棄 | 3ヶ月以内 | 単純承認(相続)とみなされる |

| 相続税の申告・納付 | 10ヶ月以内 | 延滞税・加算税が発生 |

| 相続登記 | 3年以内 | 10万円以下の過料 |

相続放棄は3ヶ月以内!不動産を手放す最終判断期限

相続放棄※とは、プラスの財産もマイナスの財産(借金)も含め、一切の相続を放棄する手続きです。

申述は自分が相続人であると知った日から3ヶ月以内に家庭裁判所へ行う必要があります。不動産を含む遺産を相続するかどうかの最終判断期限でもあるため、故人に多額の借金がある場合や、維持費の高い不動産を引き継ぎたくない場合は、この3ヶ月以内に意思決定しなければなりません。

なお、財産調査に時間がかかる場合は家庭裁判所に期限の伸長(延長)を申請することが可能です。3ヶ月の期限が切れる前に申請する必要があるため、間に合わないと感じたら早めに動きましょう。

参考:民法第915条(相続の承認又は放棄をすべき期間)- e-Gov法令検索

参考:民法第938条(相続の放棄の方式)- e-Gov法令検索

詳細:相続の放棄の申述 – 裁判所

詳細:相続の承認又は放棄の期間の伸長 – 裁判所

※相続放棄:家庭裁判所に申述することで、被相続人(故人)の財産・負債すべてを引き継がないことを選択できる制度

※被相続人:亡くなった方のこと。財産や負債を残した側の人を指す

相続税の申告・納付期限は死亡翌日から10ヶ月以内

相続税の申告・納付は、被相続人が死亡した翌日から10ヶ月以内が期限です。

不動産は相続財産の中でも評価額が高くなりやすく、基礎控除(3,000万円 + 600万円 × 法定相続人の数)を超えると申告が必要になります。10ヶ月という期限は余裕があるように見えますが、不動産の評価計算・遺産分割協議※・税理士への依頼などを考えると、実際にはあまり余裕がありません。

特に不動産が複数ある場合や、小規模宅地等の特例(居住用土地の評価額を最大80%減額できる制度)を活用したい場合は、早めに税理士へ相談を始めることをおすすめします。

参考:相続税法第27条(相続税の申告書)- e-Gov法令検索

参考:相続税がかかる財産・基礎控除額の計算 – 国税庁

※遺産分割協議:相続人全員で、遺産をどのように分けるかを話し合って決める手続き。全員の合意がなければ成立しない

相続登記は3年以内・義務化で10万円以下の過料リスク

相続登記※とは、不動産の名義を故人から相続人へ変更する手続きです。2024年4月1日から相続登記の申請が義務化され、相続を知った日から3年以内に手続きを完了させなければなりません。

これは2024年4月1日以前に発生した相続にも適用されます。すでに名義変更を放置している不動産がある場合も、2027年3月31日までに申請が必要です。

期限内に申請しない場合は、正当な理由がなければ10万円以下の過料が課される可能性があります。「まだ先で大丈夫」と思っていても、気づけば期限が迫っていることも少なくないため、早めに準備を始めましょう。

参考:不動産登記法第76条の2(相続等による所有権の移転の登記の申請)- e-Gov法令検索

参考:相続登記の申請義務化について – 法務省

※相続登記:不動産の所有権を相続によって取得した場合に、法務局へ申請する名義変更手続き

あなたにおすすめの関連記事

FAQ

Q. 相続放棄の期限は?

A. 相続を知った日から3ヶ月以内に家庭裁判所への申述が必要です。

Q. 相続税申告の期限は?

A. 被相続人の死亡翌日から10ヶ月以内が申告・納付の期限です。

Q. 相続登記はいつまでに必要?

A. 相続を知った日から3年以内。2024年4月より義務化されました。

期限を過ぎたら取り返しがつかない?手続き別ペナルティ

各手続きには期限があるだけでなく、期限を過ぎると深刻なペナルティが待っています。「どれくらいまずいのか」を事前に知っておくことで、後回しを防ぐことができます。

今、あなたの手元にある不動産の名義は、まだ故人のままになっていませんか?期限を過ぎてから慌てても、取り返しのつかないケースがあります。それぞれのペナルティを確認しておきましょう。

相続放棄の期限切れは原則「やり直し不可」

相続放棄の3ヶ月の期限を過ぎると、原則として単純承認※(相続を受け入れたとみなすこと)が成立し、後から放棄することは認められません。

故人が多額の借金を抱えていたとしても、期限を過ぎると借金ごと相続してしまうことになります。「まさか借金があるとは思っていなかった」という方も多いですが、不動産を相続したくない場合でも、期限内に手続きをしなければ自動的に相続人として扱われます。本当に不安になりますよね。

例外として「相続財産が全くないと信じていた合理的な理由がある場合」は、事情によって後から放棄が認められることもあります(最高裁昭和59年4月27日判決)。この場合、相続財産の全部または一部の存在を認識した時または通常これを認識しうべき時から起算して3ヶ月以内であれば、放棄が認められる可能性があります。ただし、認められるかどうかは家庭裁判所の判断次第のため、基本的には期限内に対応することが大前提と考えてください。

※単純承認:相続人がすべての財産・負債を無限に引き受けることを承認したとみなされる状態(民法921条)

相続税の申告遅れは延滞税・加算税で税額が増える

相続税の申告・納付期限(10ヶ月以内)を過ぎると、本来の相続税額に加えて追加のペナルティが発生します。

| ペナルティの種類 | 内容 |

|---|---|

| 延滞税 | 納付が遅れた日数に応じて加算(年約2.4〜8.7%) |

| 無申告加算税 | 申告せずに期限を過ぎた場合。税額の5〜20% |

| 過少申告加算税 | 申告したが税額が少なかった場合。税額の10〜15% |

| 重加算税 | 意図的な隠蔽がある場合。税額の35〜40% |

不動産を含む相続は財産評価額が高くなりやすいため、ペナルティの金額も大きくなりがちです。「少し遅れても大丈夫」と思わず、期限内に申告・納付することを最優先にしましょう。

相続登記の放置で売却・担保設定ができなくなるリスク

相続登記を放置すると、法的なペナルティ(過料)だけでなく、実務上の深刻なリスクも生じます。

| 状況 | 登記あり(名義変更済み) | 登記なし(放置) |

|---|---|---|

| 不動産の売却 | ✅ 可能 | ❌ 不可 |

| 銀行ローンの担保設定 | ✅ 可能 | ❌ 不可 |

| 相続人が後から増えた場合 | 権利関係が明確 | 権利関係がさらに複雑化 |

| 過料のリスク | なし | 10万円以下の過料 |

| 手続きの難易度 | 比較的容易 | 時間経過とともに困難に |

名義が故人のままでは、相続した不動産を売却することも、銀行ローンの担保に入れることもできません。また、名義変更を先送りにしている間に相続人が亡くなると、その相続人の配偶者や子どもが新たな相続人として加わり、権利関係がどんどん複雑化していきます。

「いずれ売るつもりだから、その時に登記すればいい」と考えている方も多いですが、時間が経つほど手続きが難しくなり、費用も高くなる傾向があります。

売却・活用・相続税申告を見越して、早めに登記を完了させることをおすすめします。

FAQ

Q. 期限後に相続放棄できる?

A. 原則不可。例外的に裁判所に認められる場合もあります。

Q. 相続税が遅れると罰則は?

A. 延滞税・加算税が上乗せされ、最大で税額の40%増になります。

Q. 登記しないと何が困る?

A. 売却・担保設定が不可になり、10万円以下の過料リスクもあります。

不動産相続の期限を確実にクリアする3ステップ

3つの期限を確実に守るために大切なのは、死亡後できるだけ早く動き出すことです。

ここでは、スムーズに手続きを進めるための実践的な3ステップを紹介します。

死亡から1週間以内にすべき3つの緊急確認

相続手続きをスムーズに進めるために、死亡から1週間以内に以下の3点を確認しておきましょう。

最高裁判所「司法統計年報(令和4年)」によると、相続放棄の申述件数は年間約26万件に上ります。期限を知らないまま手続きを逃してしまうケースが後を絶たないため、死亡直後から動き出すことが非常に重要です。

①誰が相続する?まずは「戸籍謄本」で相続人を確認

戸籍謄本を取り寄せ、誰が法定相続人になるのかを確認します。相続人の数によって基礎控除額が変わるため、相続税の要否を判断するためにも早めに把握しておくことが重要です。

②実家以外の土地はない?「名寄帳(なよせちょう)」で不動産を特定

固定資産税の課税明細書や登記識別情報(権利証)を確認し、故人が所有していた不動産を一覧化します。市区町村役場で名寄帳(なよせちょう)を取り寄せると、すべての不動産をまとめて確認できます。

③マイナスの財産に要注意!通帳や郵便物から「借金・負債」を確認

故人の通帳や郵便物から、ローン・保証債務・未払い税金などの負債がないか確認します。借金がある場合は相続放棄を検討する必要があるため、3ヶ月の期限を意識しながらできるだけ早く全容を把握することが肝心です。

3ヶ月以内に不動産の評価と遺産全容を把握する方法

相続放棄の判断期限(3ヶ月以内)に向けて、遺産の全体像を把握する作業を進めましょう。

不動産の価値は、路線価方式※または倍率方式※を使って計算します。国税庁が公表する「財産評価基準書(路線価図等)」や市区町村が発行する固定資産税評価証明書を取り寄せることで、おおよその評価額を把握できます。

| 書類名 | 取得場所 | 主な用途 |

|---|---|---|

| 固定資産税評価証明書 | 市区町村役場 | 登録免許税・相続税の計算 |

| 登記事項証明書 | 法務局 | 名義・抵当権の確認 |

| 名寄帳 | 市区町村役場 | 所有不動産の一覧確認 |

| 路線価図 | 国税庁ウェブサイト | 土地の評価額の把握 |

財産の全容を把握するのに3ヶ月では足りないと感じた場合は、家庭裁判所に期限の伸長を申請することができます。申請は3ヶ月の期限が来る前に行う必要があるため、早めに検討しましょう。

※路線価方式:国税庁が毎年公表する路線価(道路に面した土地の1㎡あたりの価額)を基に土地を評価する方法

※倍率方式:固定資産税評価額に一定の倍率を掛けて土地を評価する方法。路線価が設定されていない地域で使用する

相続税・登記を期限内に完了させる専門家の選び方

不動産の相続手続きには複数の専門家が関わります。それぞれの役割を理解し、適切な専門家に相談することが、期限内に完了させるための近道です。

| 専門家 | 担当できる主な業務 | 目安費用 |

|---|---|---|

| 司法書士 | 相続登記・相続放棄の書類作成 | 6〜15万円程度 |

| 税理士 | 相続税の申告・節税対策 | 遺産額の0.5〜1%程度 |

| 弁護士 | 遺産分割の争いがある場合 | 案件による |

実家をどうにかしようと考えたとき、多くの方はまず「近くの不動産会社」に相談しがちです。

しかし、不動産会社は「売却」のプロであって、法律のプロではありません。

登記を放置したことで複雑化した権利関係(数次相続など)の整理までは対応できないことがほとんどです。

その点、司法書士や行政書士・宅建士などの資格を持つ専門家が揃う事務所であれば、「売ること」を前提とせず、法律や税務の観点から「今は手放したほうが安全」「ここは相続放棄すべき」といった、依頼者の利益を最優先した中立なアドバイスが可能です。

相続した不動産の扱いに迷ったら、まずはワンストップで権利整理から不動産活用まで相談できる士業事務所を選ぶのが最も安全なルートです。

相続放棄を検討している場合は司法書士へ、相続税が発生しそうな場合は税理士への相談が優先です。

登記と相続税の両方が必要なケースでは、司法書士と税理士が連携している事務所を選ぶと、手続きがスムーズに進みます。

相談は早ければ早いほど選択肢が広がります。

「まだ大丈夫」と思わず、相続開始後はできるだけ早く専門家に連絡しましょう。

FAQ

Q. 相続後すぐにすべきことは?

A. 1週間以内に相続人・不動産・負債の3点を確認することが最優先です。

Q. 不動産評価に必要な書類は?

A. 固定資産税評価証明書・登記事項証明書・名寄帳などが必要です。

Q. 横浜で相続相談は?

A. 横浜駅徒歩4分のあいりん司法書士事務所にご相談ください。

まとめ:不動産相続は期限管理で9割決まる

不動産の相続には、相続放棄(3ヶ月以内)・相続税申告(10ヶ月以内)・相続登記(3年以内) という3つの期限があります。

それぞれ期限を過ぎると、放棄不可・延滞税・過料といった取り返しのつかないペナルティが発生します。

大切なのは、死亡後できるだけ早く動き出すことです。1週間以内に相続人・不動産・負債を確認し、3ヶ月以内に専門家へ相談することで、大きなトラブルを避けることができます。

「何が分からないのかが、分からない」という状態でも大丈夫です。

不動産の相続は、一生に一度あるかないかの経験です。

戸籍集めから財産調査、複雑な登記から最終的な売却まで、すべてを自分一人で抱え込む必要はありません。

あいりん司法書士事務所(横浜駅徒歩4分)では、司法書士・宅建士などの有資格者が連携し、面倒な法的手続きから不動産の最適な活用・処分までをワンストップでサポートしています。

「実家をどうしようか迷っている」「自分はどの手続きが必要なの?」といった段階からのご相談も大歓迎です。

期限が過ぎて取り返しがつかなくなる前に、まずは無料相談であなたの現状をお聞かせください。

私たちが一緒に解決の糸口を見つけます。

あなたにおすすめの関連記事

この記事の監修者

遺産相続の無料相談

横浜市の相続・遺言に関するご相談ならあいりん司法書士事務所へ。

相続のご相談は完全無料です。【横浜駅徒歩4分】 横浜市内で財産・不動産の相続・相続放棄・終活にお悩みの方はお気軽にご相談ください。

横浜での相続に精通したプロチームが、相続法務から税務にいたるまでお客様をフルサポートします。