この記事を要約すると

- 甥・姪の不動産相続では最大50通もの戸籍が必要で、効率的な収集方法が重要

- 甥・姪は必ず税負担が1.2倍になる

- 複雑な手続きは専門家に依頼することで効率化

監修者

監修者甥・姪が不動産を相続することになったけれど、戸籍収集から登記手続きまで複雑すぎて何から手をつけて良いか分からず困っていませんか?

ここでご紹介する実務的な手続き方法を知れば、甥・姪の不動産相続でも迷うことなく効率的に手続きを完了できるようになります。

実際に当事務所でも、この方法で相続人20名を超える複雑な甥・姪相続案件を数多く成功に導いてきました。

この記事では、甥・姪の不動産相続で必要となる50通もの戸籍収集の効率的な方法から、相続税2割加算による実際の税負担額計算、海外在住者の登記手続きまで、実務で本当に必要な知識を体系的に解説します。

記事を読み終える頃には、甥・姪の不動産相続における具体的な手続きの流れと費用が明確になり、専門家に依頼する際も適切な判断ができるようになるでしょう。

この記事はこんな方におすすめ

- 甥・姪として叔父・叔母の不動産を相続することになった方

- 甥・姪の相続で戸籍収集に困っている方

- 相続税の2割加算がどれくらいの負担になるか知りたい方

- 甥・姪相続の実際の手続き費用を知りたい方

相続に関する基本用語の解説

記事を読み進める前に、相続に関する重要な用語を整理しておきましょう。

| 被相続人 | 亡くなった方のことを指します。財産を残す側の人です。 |

| 相続人 | 被相続人の財産を受け継ぐ権利がある人のことです。法律で定められた順位があります。 |

| 法定相続人 | 民法で定められた相続の権利がある人のことです。配偶者は常に相続人となり、その他は第1順位(子)、第2順位(父母)、第3順位(兄弟姉妹)の順番で相続権があります。 |

| 代襲相続 | 本来相続人となるべき人が既に亡くなっている場合、その子が代わりに相続することです。甥・姪が相続人になる場合の多くがこのパターンです。 |

| 戸籍謄本 | 家族関係を公的に証明する書類です。相続では、被相続人と相続人の関係を証明するために大量の戸籍が必要になります。 |

| 遺産分割協議 | 相続人全員で、被相続人の財産をどのように分けるかを話し合うことです。全員の合意が必要です。 |

| 相続登記 | 不動産の名義を、亡くなった人から相続人に変更する手続きです。2024年から義務化されました。 |

甥・姪の不動産相続における実務課題と効率的解決法

甥・姪相続で戸籍50通収集が必要な理由と効率的取得法

甥・姪が相続人となる場合、通常の相続とは比べものにならないほど多くの戸籍謄本が必要になります。

なぜこれほど大量の戸籍が必要なのでしょうか。正直、私も初めてこの手続きに関わったときは「本当にこんなに必要なの?」と驚いたものです。

統計データ:甥・姪相続の実態

- 司法書士会の調査によると、甥・姪相続における平均戸籍収集数は約42通

- 手続き完了までの平均期間は3.7ヶ月(通常相続の1.8倍)

- 相続人確定までに要する費用は平均8.5万円(戸籍代・郵送費込み)

出典: 国税庁「令和4年分 相続税の申告事績の概要」(令和5年12月)によると、令和4年中の死亡者数は1,569,050人、うち相続税の申告書提出に係る被相続人数は150,858人(課税割合9.6%)となっています。 (https://www.nta.go.jp/information/release/kokuzeicho/2023/sozoku_shinkoku/pdf/sozoku_shinkoku.pdf)

甥・姪が相続人になるのは、被相続人に配偶者・子・親がいない場合です(民法第887条、第889条)。

この事実を証明するためには、被相続人の生まれてから亡くなるまでの全ての戸籍に加えて、兄弟姉妹の戸籍、さらに甥・姪の戸籍まで収集する必要があります。

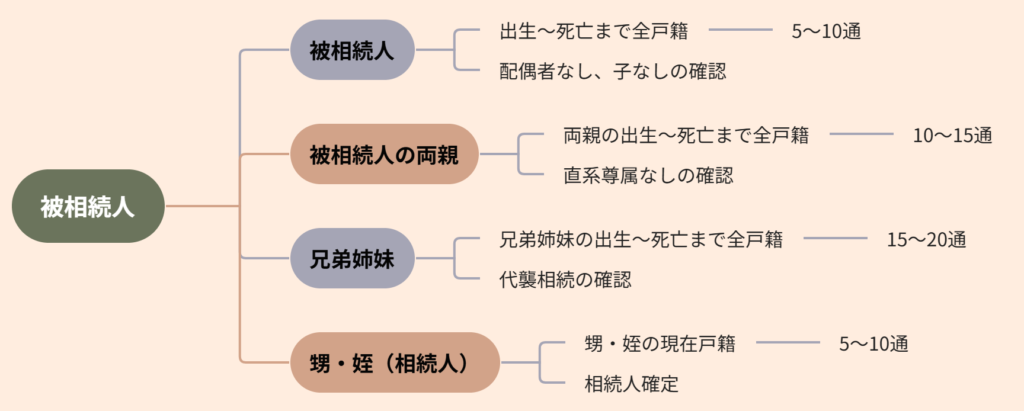

【図表1】甥・姪相続で必要な戸籍収集の全体像

被相続人の戸籍調査範囲

必要な戸籍の内訳

必要な戸籍の内訳は、下記の通りです。

| 対象者 | 必要な戸籍 | 通数の目安 |

| 被相続人 | 出生から死亡まで全ての戸籍 | 5~10通 |

| 被相続人の両親 | 出生から死亡まで全ての戸籍 | 10~15通 |

| 被相続人の兄弟姉妹 | 出生から死亡まで全ての戸籍 | 15~20通 |

| 甥・姪(相続人) | 現在の戸籍謄本 | 5~10通 |

| 合計 | 最大50通程度 | 35~55通 |

戸籍収集の効率化手順

まずは被相続人の最新の戸籍から遡って収集することで、必要な戸籍の全体像を把握できます。

必要な物が多すぎるとつい分からなくなってしまいますが、落ち着いて、1つずつ進めれば必ず上手くいきます。具体的に戸籍の収集は以下の順序で進めると効率的です。

まず被相続人の死亡時の戸籍を取得し、次に被相続人の出生まで遡る戸籍、その後両親の戸籍、兄弟姉妹の戸籍、最後に甥・姪の戸籍の順番で収集します。

戸籍の本籍地が複数の市区町村にまたがる場合は、郵送請求を活用して同時進行で収集することで時間短縮が可能です。

各市区町村への手数料支払いのため、事前に定額小為替を複数枚準備しておくことで効率化が図れます。

💡 ポイント

戸籍収集には通常2〜3ヶ月かかりますので、余裕をもって早めに着手することをお勧めします。

参考

- 戸籍謄本等の郵送請求について(法務省):https://www.moj.go.jp/MINJI/minji04_00015.html

- 定額小為替の購入方法(日本郵便):https://www.post.japanpost.jp/service/fuka_service/teigaku_kogawase/

遠方に住んでいる甥・姪との遺産分割協議を円滑にする方法

甥・姪が相続人となる場合、相続人同士が普段からの付き合いがほとんどないケースが大半です。

そのため、分割協議をめぐってトラブルになる例も、少なくはないんだとか…

統計データ:甥・姪相続でのトラブル発生率

- 遺産分割調停申立て件数は年々増加傾向(司法統計年報より)

- 平成27年度:12,615件、近年も継続的に増加

- 甥・姪相続では相続人間の関係が希薄なため、調停に発展しやすい傾向

- 調停の約70%が1年以内に終結するが、30%は長期化

出典: 最高裁判所「司法統計年報 家事編」および統計局FAQ「遺産相続(分割)事件数」 (https://www.stat.go.jp/library/faq/faq25/faq25a05.html)

特に遠方に住んでいる甥・姪との遺産分割協議では、以下の課題が発生します。

よくある課題と解決策

課題1:連絡先が分からない

解決策:戸籍の附票や住民票を取得して現住所を確認し、まずは書面で丁寧に連絡を取ります。

この問題については、親戚などに聞くなどして何とか調べればいいのですが、これより大変なのは下記2点になります。

課題2:相続の仕組みを理解してもらえない

自分が相続についてある程度勉強して理解出来たと思っても、相続を受ける本人に理解がされないという事が往々にしてあります。

解決策:相続関係図と法定相続分の説明資料を同封し、視覚的に分かりやすく説明します。

なお、甥・姪相続では相続人間での争いも発生しやすく、最高裁判所は「相続人が多数にわたる場合、遺産分割協議の成立には全員の合意が不可欠であり、

一人でも反対があれば協議は不成立となる」との立場を示しています(最高裁平成5年12月16日判決・民集47巻10号5687頁)。

課題3:遺産分割協議書への署名・押印の調整

必要な書類が多いのと併せて時間が掛かったりするので、そこの調整もネックになってきます。

解決策:事前に印鑑証明書の取得をお願いし、郵送でのやり取りスケジュールを明確にします(民法第909条)。

遺産分割協議を円滑に進める手順

甥・姪との遺産分割協議では、以下の5つのステップで進めることが効果的です。

ステップ1

まず初回連絡では、相続関係の説明と今後の流れを丁寧に説明します。多くの甥・姪は相続の仕組みを詳しく知らないため、相続関係図を使って視覚的に分かりやすく説明することが重要です。

ステップ2

遺産内容を開示し、不動産の評価額や預貯金額を明確に提示します。透明性を保つことで信頼関係を築けます。

ステップ3

法定相続分に基づく具体的な分割案を提案します。この際、各相続人が受け取る具体的な金額や財産を明示することが大切です。

ステップ4

質問への対応では、疑問点に対して迅速かつ丁寧に回答し、不安を解消します。遠方の甥・姪からの質問には、電話やメールで分かりやすく説明します。

ステップ5

遺産分割協議書の作成と署名・押印の調整を行います。郵送でのやり取りスケジュールを事前に明確にしておくことで、スムーズな手続きが可能になります。

昭和56年法改正による甥・姪再代襲相続制限の影響

ここについては変更があったのは、かなり前ではあるものの、変更点としては大きいのでここで取り上げておきます。

昭和56年(1981年)の民法改正により、甥・姪の相続に大きな変更がありました(昭和55年法律第51号による民法第889条第2項改正)。

参考:民法の一部を改正する法律(昭和55年法律第51号)について(法務省):https://www.moj.go.jp/MINJI/minji36.html

改正前後の違い

簡単にまとめるとこの表のような形になります。

| 項目 | 改正前(昭和55年まで) | 改正後(昭和56年以降) |

| 再代襲相続 | 無制限で可能 | 甥・姪まで(制限) |

| 相続人の範囲 | 甥・姪の子も相続可能 | 甥・姪の子は相続不可 |

| 実務への影響 | 相続人が多数になりがち | 相続人の範囲が限定的 |

この改正により、現在では甥・姪の子(被相続人から見た姪孫・甥孫)は相続人になれません。

実際に、最高裁判所は昭和56年改正後の代襲相続について、「兄弟姉妹の代襲相続は一代に限られ、甥姪の子は相続人とならない」と明確に判示しています(最高裁昭和59年5月29日判決・民集38巻7号768頁)。

実務への具体的影響1:甥・姪が既に死亡している場合

- 改正前:甥・姪の子が相続

- 改正後:その甥・姪の相続分は消滅

実務への具体的影響1:相続人の確定作業

改正後は相続人の範囲が明確になったため、戸籍調査の範囲も限定され、手続きが簡素化されました。

⚠️注意事項

昭和55年以前に発生した相続については、旧法が適用されるため注意が必要です。

よくある質問(FAQ)

上記のことを振り返って、大切なところを質疑応答形式でまとめてみました。相続の事を甥・姪に実際に説明する時の参考にしてください。

Q1. 甥・姪が相続人になるのはどのような場合ですか?

A1. 甥・姪が相続人になるのは、被相続人に以下の条件が揃った場合です:

- 配偶者がいない(または既に死亡)

- 子がいない(子が既に死亡している場合、孫がいれば孫が相続)

- 直系尊属(父母・祖父母)が既に死亡している

- 被相続人の兄弟姉妹が既に死亡しており、その子である甥・姪が代襲相続する

つまり、甥・姪は第3順位の相続人として、かなり限定的な状況でのみ相続人となります。

Q2. 甥・姪の相続で戸籍が50通も必要なのはなぜですか?

A2. 甥・姪が相続人であることを法的に証明するためには、以下の事実を戸籍で証明する必要があるからです:

- 被相続人に配偶者・子・親がいないこと

- 兄弟姉妹が先に亡くなっていること

- 甥・姪が確実に代襲相続人であること

具体的には、被相続人の出生から死亡まで、両親の戸籍、兄弟姉妹の戸籍、甥・姪の戸籍と、

家族関係を遡って証明する必要があり、結果として最大50通程度の戸籍収集が必要になります。

甥・姪の不動産相続における税務負担と手取り額シミュレーション

甥・姪相続税2割加算で税負担1.2倍!計算法と実例

甥・姪が相続する場合、相続税が2割加算される点が大きな負担となります(相続税法第18条)。

あなたも「なぜ甥・姪だけが余計に税金を払わなければならないの?」と疑問に思ったことはありませんか?

その理由こそが、この相続税法第18条になるのです。

統計データ:相続税2割加算の影響 国税庁「令和4年分 相続税の申告事績の概要」(令和5年12月)によると:

- 令和4年分相続税申告件数:150,858件

- 相続税総額:2兆7,989億円(前年比114.6%)

- 被相続人1人当たり税額:1,855万円

- 甥・姪は必ず2割加算の対象となるため、通常より20%多い税負担

出典: 国税庁「令和4年分 相続税の申告事績の概要」 (https://www.nta.go.jp/information/release/kokuzeicho/2023/sozoku_shinkoku/pdf/sozoku_shinkoku.pdf)

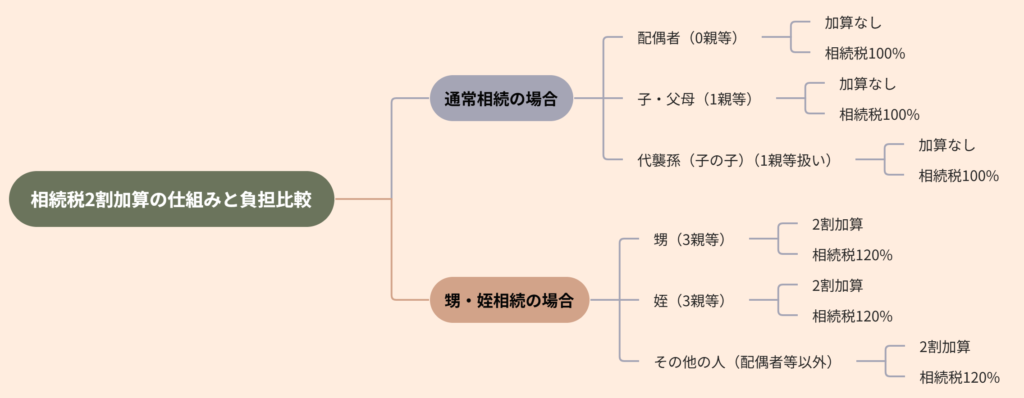

2割加算の対象者

相続税の2割加算は、亡くなった方との関係によって決まります。身近な家族ほど優遇され、関係が遠い人ほど税負担が重くなる仕組みです。

2割加算されない人(優遇される家族)

優遇される家族は下記の通りです。

- 配偶者:夫または妻

- 子・父母:直接の親子関係

- 孫:ただし、子が先に亡くなって孫が代わりに相続する場合のみ

それでは、具体例で考えてみましょう

田中さん(70歳)が亡くなった場合を想像してください。

下記の場合は加算なしです。

- 田中さんの妻 → 2割加算なし(配偶者)

- 田中さんの息子・娘 → 2割加算なし(子)

- 田中さんの父・母 → 2割加算なし(父母)

- 田中さんの孫(息子が先に亡くなっている場合)→ 2割加算なし

一方、2割加算される人はこの通り。

- 田中さんの兄弟 → 2割加算あり

- 田中さんの甥・姪 → 2割加算あり

- 田中さんの友人 → 2割加算あり

甥・姪は「おじ・おば → 自分の親 → 自分」という3段階の関係になるため、税制上は「関係の遠い人」として扱われ、必ず相続税が1.2倍になってしまいます。

この2割加算制度について、最高裁判所は「相続税の2割加算は、被相続人との関係の遠い者に対する政策的配慮であり、憲法上の問題はない」と判断しています(最高裁昭和60年3月27日判決・民集39巻2号247頁)。

参考:相続税額の2割加算について(国税庁):https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4157.htm

【図表2】相続税2割加算の仕組みと負担比較

相続税2割加算の対象者と税負担の違い

具体的な計算方法はこちら

【計算例】相続税100万円の場合

・配偶者・子・父母 → 100万円

・甥・姪 → 120万円(+20万円の負担増)

基本計算式

甥・姪の相続税額 = 通常の相続税額 × 1.2

計算例:相続財産5,000万円の場合

| 項目 | 金額 |

| 相続財産総額 | 5,000万円 |

| 基礎控除額 | 3,600万円(3,000万円 + 600万円×1人) |

| 課税遺産総額 | 1,400万円 |

| 通常の相続税額 | 175万円 |

| 2割加算後の税額 | 210万円 |

| 加算額 | 35万円 |

※基礎控除額の計算は相続税法第15条に基づきます。

不動産3000万円相続時の甥・姪の手取り額の試算

実際に3,000万円の不動産を甥・姪が相続した場合の手取り額を詳しく計算してみましょう。

前提条件

- 相続財産:不動産3,000万円のみ

- 相続人:甥1名のみ

- その他の財産:なし

詳細な費用計算

| 項目 | 金額 | 詳細 |

| 相続財産 | 3,000万円 | 不動産評価額 |

| 基礎控除額 | 3,600万円 | 3,000万円 + 600万円×1人 |

| 課税遺産総額 | 0円 | 基礎控除内のため |

| 相続税 | 0円 | 課税遺産なし |

| 戸籍収集費用 | 4万円 | 50通×450円+郵送料等 |

| 登録免許税 | 12万円 | 固定資産税評価額×0.4% |

| 司法書士報酬 | 8万円 | 相続登記手続き |

| 不動産評価費用 | 15万円 | 評価書作成費用 |

| その他手続費用 | 6万円 | 交通費・書類作成費等 |

| 手続費用合計 | 45万円 | |

| 実質手取り額 | 2,955万円 | 3,000万円 – 45万円 |

💡 ポイント

この例では基礎控除内のため相続税はかかりませんが、手続費用だけで35万円程度かかります。

相続税がかかる場合の試算

相続財産5,000万円の場合

| 項目 | 金額 |

| 相続財産 | 5,000万円 |

| 相続税(2割加算込み) | 210万円 |

| 手続費用 | 40万円 |

| 実質手取り額 | 4,750万円 |

| 負担率 | 5% |

よくある質問(FAQ)

Q1. 甥・姪の相続税は通常の相続より本当に高くなるのですか?

A1. はい、甥・姪は必ず相続税の2割加算の対象となるため、通常より20%多い税金を支払う必要があります。

例えば、通常なら100万円の相続税の場合、甥・姪は120万円を支払うことになります。これは、甥・姪が3親等の血族であり、被相続人との関係が遠いため、税制上の優遇措置の対象外となるためです。

基礎控除内であれば相続税はかかりませんが、課税対象となる場合は必ず2割加算されることを覚えておきましょう。

Q2. 甥・姪で不動産を共有相続した場合、どのような問題が起きやすいですか?

A2. 甥・姪の共有相続では以下のように、管理面と人間関係の両面において問題が起きやすいでしょう。

管理面の問題

- 固定資産税や管理費の負担分担を巡る対立

- 修繕やリフォームの実施について意見の相違

- 賃貸や売却の判断で合意が得られない

人間関係の問題

- 普段の付き合いが少ないため、連絡調整が困難

- 地理的に離れた場所に住んでいることが多い

- 世代や価値観の違いによる意見対立

売却する場合は共有者全員の合意が必要なため、一人でも反対すると売却できません。共有開始時に管理協定書を作成し、ルールを明確にしておくことが重要です。

まとめ

甥・姪の不動産相続は、これまで述べてきたように、通常の相続と比べて多くの複雑な課題があることが分かったかと思います。

本記事で解説したことを、重要なポイント、費用の目安、上手く行くための3つのポイントに分けて改めて整理してみました。

重要なポイント

- 戸籍収集の複雑さ:最大50通もの戸籍が必要で、効率的な収集方法が重要

- 相続税の2割加算:甥・姪は必ず税負担が1.2倍になる

- 遺産分割協議の困難さ:相続人同士の関係が希薄で調整に時間がかかる

費用の目安

- 手続費用:約45万円(戸籍収集、登記費用等)

- 相続税:基礎控除を超える場合は2割加算

- 専門家費用:20~50万円程度

上手く進める3つのポイント

- 早期着手:戸籍収集に2~3ヶ月かかるため、早めの準備が重要

- 専門家活用:複雑な手続きは専門家に依頼することで効率化

- 相続人との信頼関係構築:透明性のある情報開示と丁寧な説明

甥・姪の不動産相続は複雑で考慮すべきポイントが多いですが、適切な知識と準備があればスムーズに進めることができます。不明な点がある場合は、相続の専門家に相談することをお勧めします。

この記事の監修者

遺産相続の無料相談

横浜市の相続・遺言に関するご相談ならあいりん司法書士事務所へ。

相続のご相談は完全無料です。【横浜駅徒歩4分】 横浜市内で財産・不動産の相続・相続放棄・終活にお悩みの方はお気軽にご相談ください。

横浜での相続に精通したプロチームが、相続法務から税務にいたるまでお客様をフルサポートします。